等額本金or等額本息?公積金貸款怎么還?選對了省下好幾萬!

申請公積金貸款時,很多職工面對“等額本金”和“等額本息”兩種還款方式一頭霧水。今天我們就用最通俗的方式,說清楚這兩種方式的區(qū)別,助您選對最適合自己的還款方式。

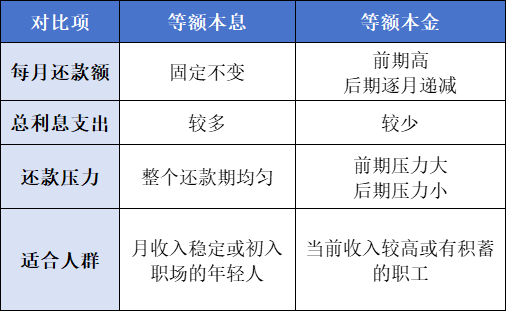

一、核心差異,一目了然

1.等額本息

每月還款金額固定不變,便于記憶和規(guī)劃家庭收支,但總利息支出較多。

2.等額本金

每月還款金額逐月遞減(前期多、后期少),總利息支出較少,但初期還款壓力較大。

兩種方式對比表:

二、算賬看區(qū)別,數(shù)字會說話

以某職工貸款65萬元,期限30年,利率2.6%為例:

(一)等額本息:每月固定還款2602.21元,總支付利息 286794.92元。

(二)等額本金:首月還款額3213.89元,每月遞減3.91元,總支付利息254204.17元,比等額本息節(jié)省超3.2萬元。

財務(wù)小貼士:沒有絕對“最好”的還款方式,只有“最適合”您的方式。無論選擇哪種方式,公積金貸款的低利率(首套房僅2.6%)始終為您安居保駕護航。善用還款策略,讓您的安居夢更輕松!

粵公網(wǎng)安備 44160202000112號

粵公網(wǎng)安備 44160202000112號